12月のマーケット観測

サマリー

- 基本的には、年末年始は株に有利なアノマリーのため、ポジションを高く維持するべき。

- しかし、足元のコロナ再拡大と近い将来のワクチン承認への期待が混在しているため、恩恵のあるセクター判断が難しい。

- 従って、コロナの影響が少ない成長銘柄や出遅れ銘柄があれば個別株投資。確信が持てる銘柄がなければ、インデックスでベータを取りに行く。

- ただし、業績からみたバリエーションは高く、新規参入の投資家によるボラも高いため、チャートウォッチ(逃げ出すタイミング)に注意し、深追いしない。

- 金利動向から、ハイパーグロース株のポジションは抑え気味にし、ITや一般消費財の規模の多い安定成長株を中心に。

フォロー要因

- 小売需要、製造側の景況感ともにコロナ前に比べても回復している。

- ワクチン承認はされると思われ、モデルナ(mrna)、ファイザー/バイオンテック(pfe/bntx)の先進国へのワクチン供給量も十分になると思われる。

- 米国人の預金残高は過去最高水準。コロナ後は消費爆発の可能性が高い。

アゲインスト要因

- 足元で、コロナが再拡大。12月~1月のアメリカは再度ロックダウンの恐れ。ワクチンが、国民レベルで普及するのは、早くとも6月くらいと思われる。

- 株式のバリュエーションが、非常に高い。ロビンフット族は、些細な衝撃で狼狽売りの恐れがあり、リスクが大きい。

- 長期金利水準はひたひたと上昇しているが、ワクチンの効果次第では飛び跳ねる危険がある。

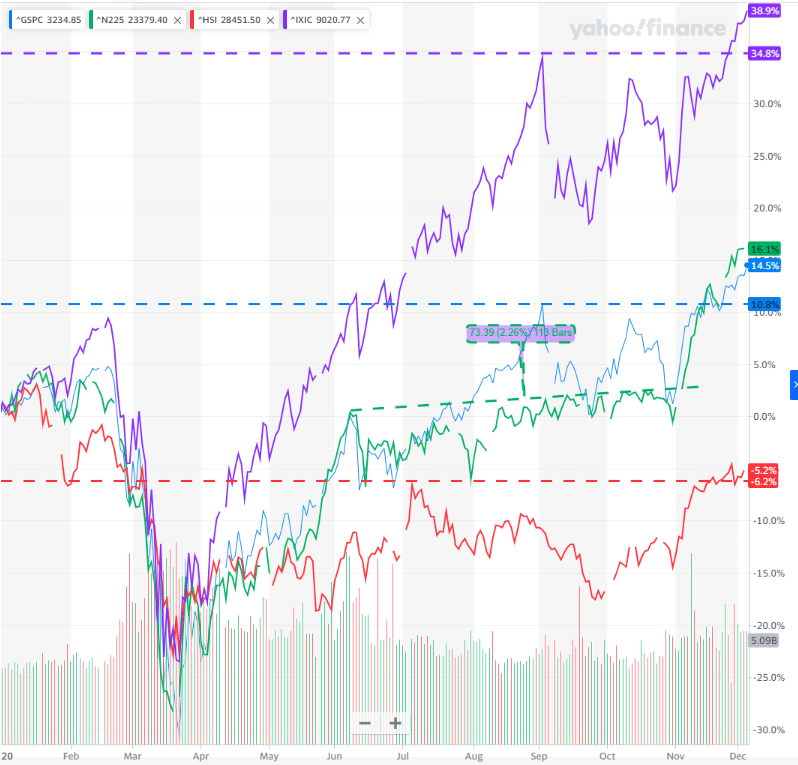

1 相場の状況

日米中がそろって9月のトップラインを上抜け。日経平均が暴騰し、一気にS&P500に追いついた。香港は一人負けで、コロナ前の水準を回復していない。 日経平均は日銀のETF買い支えの影響が大きいと思われる。

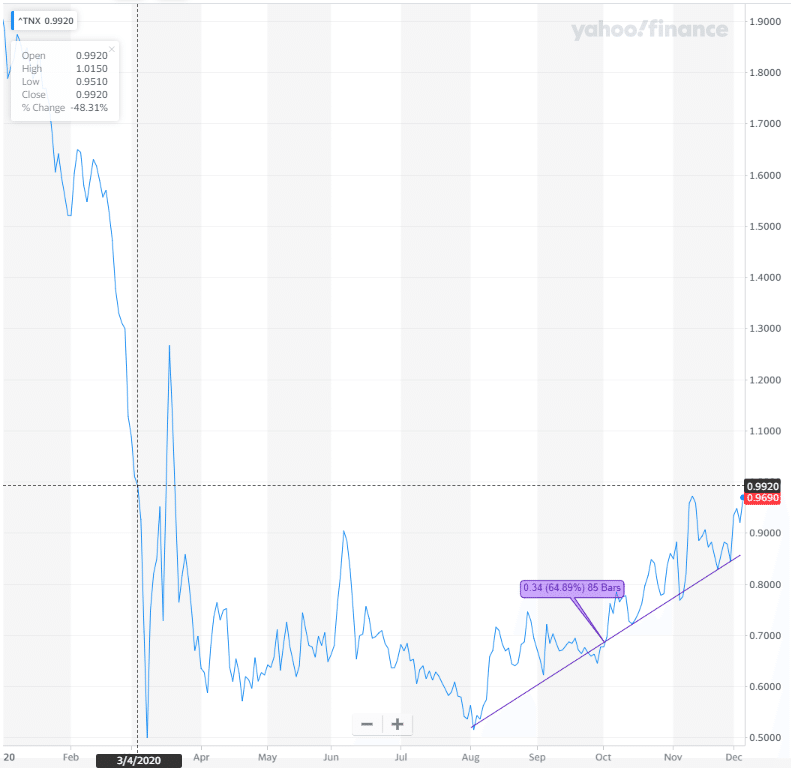

2 金利動向

米国10年債は、8月の底から一貫して上昇トレンド

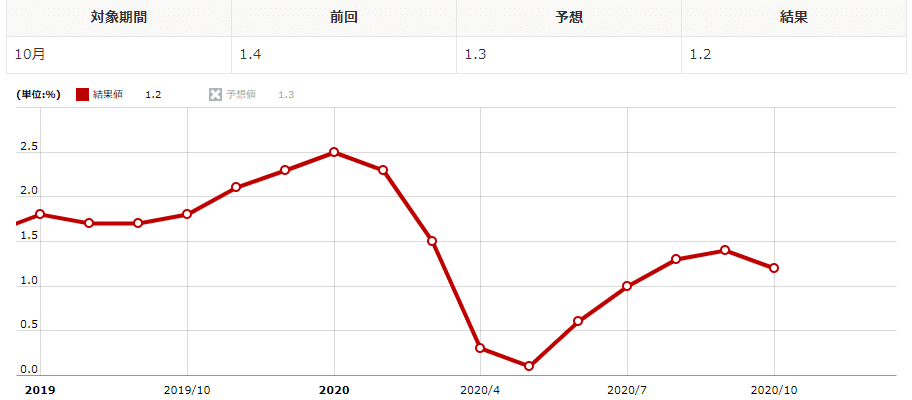

3 マクロ経済の動向

①消費者物価指数 前年比(11月12日)

10月はやや鈍化だが異常なし。コロナ再拡大が出始める11月がどうなるか。

<上表は、Monex WEBサイトより引用>

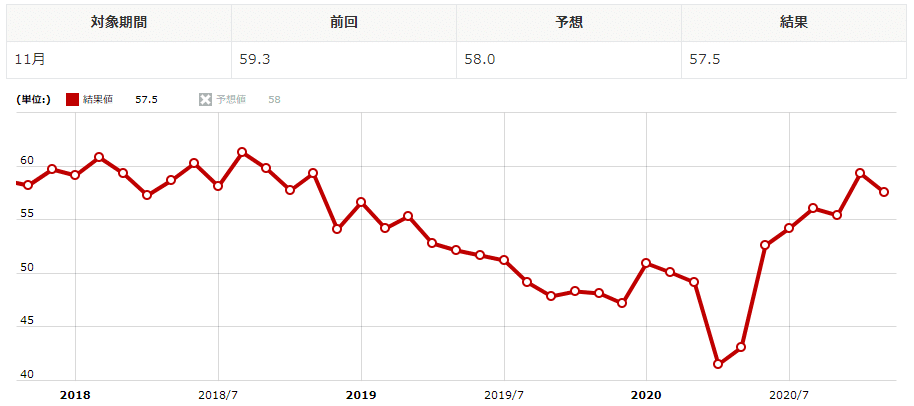

②ISM製造業景気指数

異常なし。基本回復トレンドと思われる。

<上表は、Monex WEBサイトより引用>

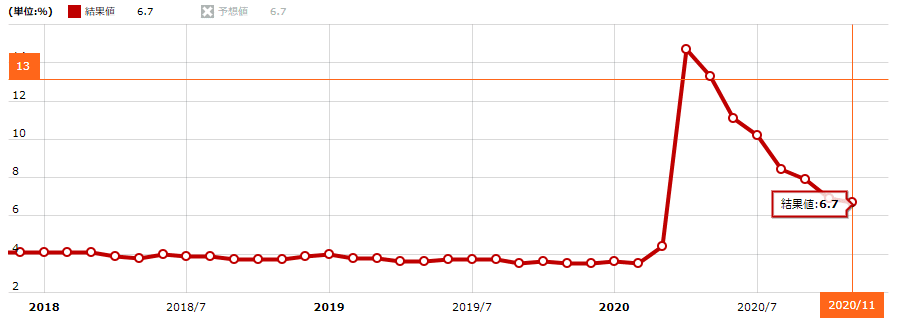

③失業率 (12/4発表)

失業率は順調に回復しているが、11月はやや鈍化している。12月~1月はコロナの再拡大で、低調になるかも。

<上表は、Monex WEBサイトより引用>

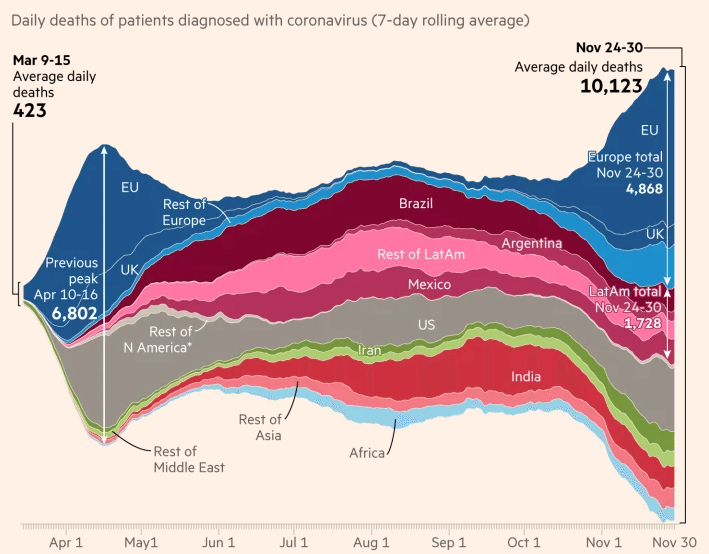

④コロナ再拡大状況

11月はEU圏を正当にコロナ再拡大。EU圏では、再ロックダウンの動き。アメリカはまだ、EUに比べそれほどではないが、12月~1月にはいくつかの州で再度なんらかの制限が発生すると思われる。

<上表は、financial times WEB記事より引用>

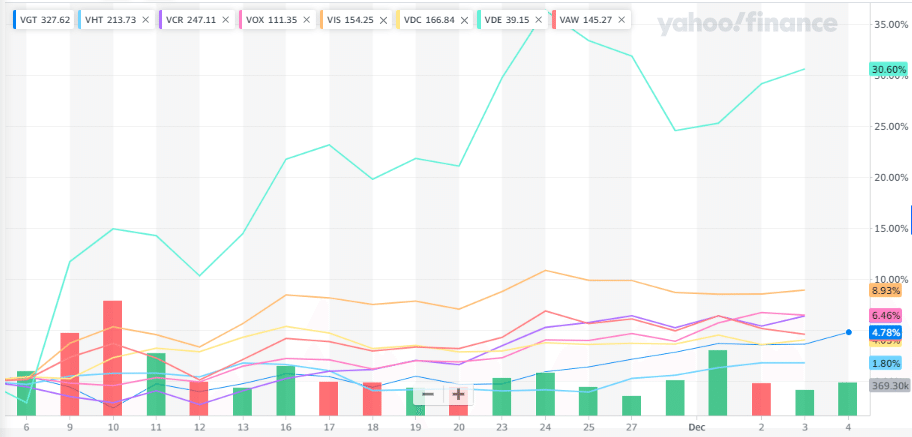

4 セクターの概況

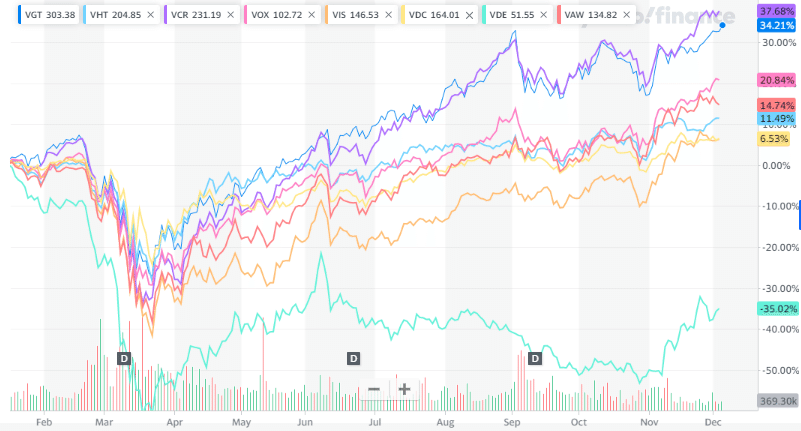

・年度来では、一般消費財とITが勝ち組。次点はヘルスケアと素材。エネルギーは一人負け状態。

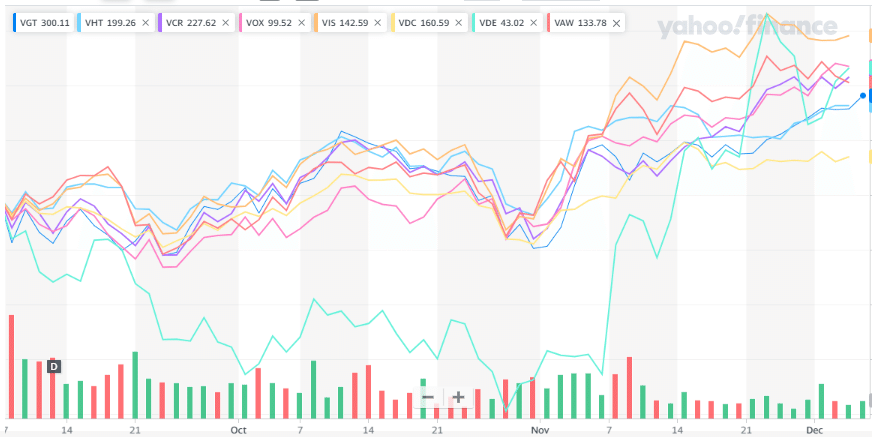

・過去一か月では、エネルギーが大幅に回復。次いで産業。逆にヘルスケアとITは低調。

・全体でみると、一般消費財の安定上昇。

凡例

VGT:情報技術, VHT:ヘルスケア, VCR:一般消費財, VOX:コミュニケーション,VFH:金融,VIS:産業,VDC生活必需品,VPU:公共,VAW:素材,VDE:エネルギー

*上記リンクをクリックで、対応ETFの詳細に飛びます

年度来

過去3か月

過去1か月

11月は、エネルギー、産業が大幅上昇。メイン経済への期待がIT産業を大幅に上回った。

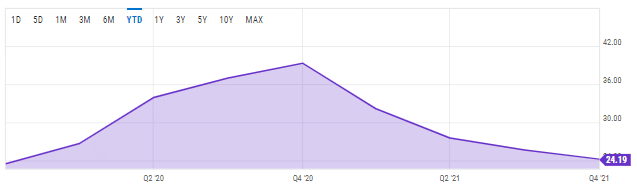

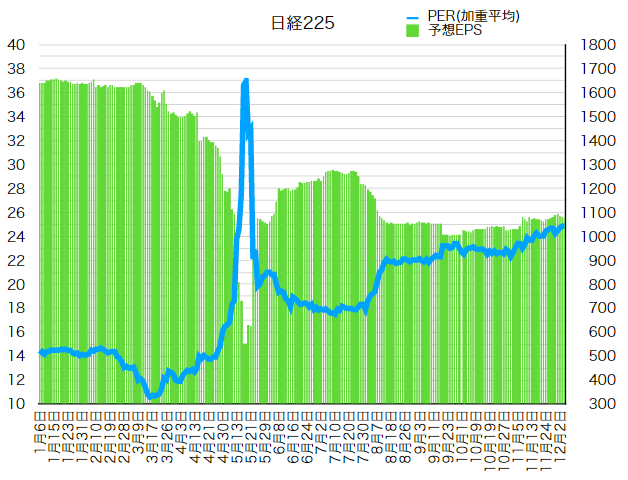

5 企業業績

日米ともにバリュエーションはとても高い

・米国は、金融緩和の影響もあり、ある程度はこうバリュエーションも説明できるかもしれないが、高いことに変わりはない。

・日本はもともと金利が低く、コロナ前に比べ企業業績もそれほど、回復していないにともかかわらず、高い

S&P500 予想PER

日経平均 予想PER

以上